CIBIL Score Rule – आजकल अगर किसी को लोन चाहिए – चाहे घर के लिए हो, पढ़ाई के लिए या फिर बिजनेस शुरू करने के लिए – तो सबसे पहले बैंक आपसे आपका CIBIL स्कोर पूछेगा। अगर स्कोर सही है, तो काम बन जाता है, वरना लोन मिलना मुश्किल हो जाता है। अब सवाल ये आता है – CIBIL स्कोर होता क्या है, कैसे बनता है, और क्या ये एक महीने में सुधारा जा सकता है? चलिए, आसान भाषा में समझते हैं।

CIBIL स्कोर क्या होता है?

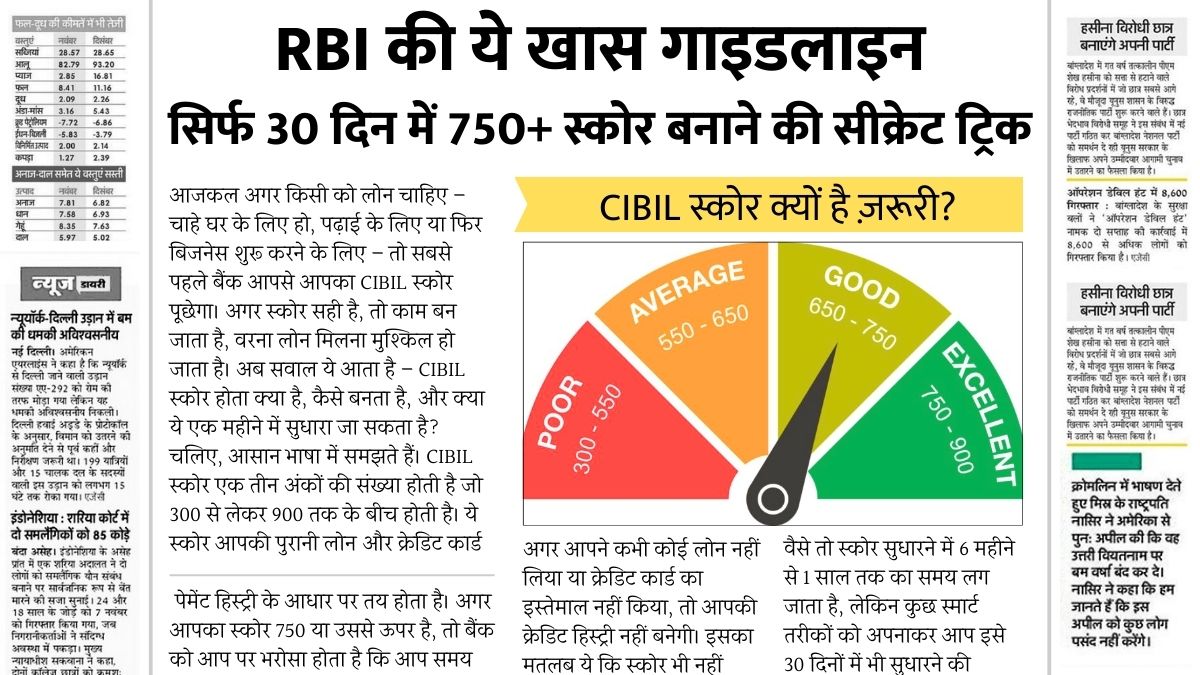

CIBIL स्कोर एक तीन अंकों की संख्या होती है जो 300 से लेकर 900 तक के बीच होती है। ये स्कोर आपकी पुरानी लोन और क्रेडिट कार्ड पेमेंट हिस्ट्री के आधार पर तय होता है। अगर आपका स्कोर 750 या उससे ऊपर है, तो बैंक को आप पर भरोसा होता है कि आप समय पर पैसा चुका देंगे। लेकिन अगर स्कोर कम है, तो बैंक सोचता है कि रिस्क ज़्यादा है।

क्रेडिट हिस्ट्री क्यों ज़रूरी है?

अगर आपने कभी कोई लोन नहीं लिया या क्रेडिट कार्ड का इस्तेमाल नहीं किया, तो आपकी क्रेडिट हिस्ट्री नहीं बनेगी। इसका मतलब ये कि स्कोर भी नहीं बनेगा। और जब आप पहली बार लोन के लिए अप्लाई करेंगे, तो बैंक के पास आपको परखने का कोई आधार नहीं होगा। इसलिए बेहतर है कि आप किसी छोटे क्रेडिट से शुरुआत करें – जैसे एक छोटा क्रेडिट कार्ड लेकर उसका समय पर भुगतान करें।

Also Read:

सिबिल स्कोर को लेकर RBI ने किए नए नियम लागू, जानिए RBI के नए नियम – New Rules Cibil Score

सिबिल स्कोर को लेकर RBI ने किए नए नियम लागू, जानिए RBI के नए नियम – New Rules Cibil Score

क्या CIBIL स्कोर एक महीने में सुधर सकता है?

वैसे तो स्कोर सुधारने में 6 महीने से 1 साल तक का समय लग जाता है, लेकिन कुछ स्मार्ट तरीकों को अपनाकर आप इसे 30 दिनों में भी सुधारने की कोशिश कर सकते हैं। इसके लिए थोड़ी प्लानिंग और पैसों की सही मैनेजमेंट ज़रूरी है।

कुछ आसान तरीके, जो CIBIL स्कोर सुधारने में मदद करें

1. समय पर बिल भरना

सबसे जरूरी बात – चाहे क्रेडिट कार्ड का बिल हो या लोन की EMI, उसे समय से पहले या समय पर जरूर चुकाएं। लेट पेमेंट्स सीधा स्कोर को नीचे गिरा देते हैं। बिजली, पानी, फोन जैसे बिलों का समय पर भुगतान करना भी आदत में शामिल करें।

2. क्रेडिट कार्ड लिमिट का सोच-समझकर इस्तेमाल

अपने कार्ड की लिमिट का ज्यादा इस्तेमाल करना नुकसानदायक हो सकता है। कोशिश करें कि हर महीने 30% से ज़्यादा लिमिट यूज़ न करें। मान लीजिए आपके कार्ड की लिमिट ₹1 लाख है, तो ₹30,000 से ज़्यादा खर्च न करें। इससे आपके स्कोर पर अच्छा असर पड़ता है।

Also Read:

सरकारी कर्मचारियों की सैलरी में बढ़ोतरी का बड़ा अपडेट: Fitment Factor बढ़ने से मिल सकती है बड़ी राहत

सरकारी कर्मचारियों की सैलरी में बढ़ोतरी का बड़ा अपडेट: Fitment Factor बढ़ने से मिल सकती है बड़ी राहत

3. कैश-बैक्ड क्रेडिट कार्ड लें

अगर आप नए हैं और क्रेडिट हिस्ट्री बनाना शुरू कर रहे हैं, तो कैश-बैक्ड क्रेडिट कार्ड एक अच्छा ऑप्शन हो सकता है। इसमें आपको पहले से कुछ रकम जमा करनी होती है जो कार्ड की लिमिट बन जाती है। इससे आप पर भरोसा बनता है और स्कोर भी धीरे-धीरे सुधरने लगता है।

4. एक साथ कई लोन या कार्ड के लिए अप्लाई न करें

अक्सर लोग एक साथ कई लोन या कार्ड के लिए आवेदन कर देते हैं, जिससे बैंक को लगता है कि आप पैसों को लेकर डेस्परेट हैं। ये स्कोर को खराब कर सकता है। बेहतर ये है कि एक लोन चुकाने के बाद ही दूसरा लोन लें।

5. अपनी क्रेडिट रिपोर्ट पर नज़र रखें

हर कुछ महीनों में अपनी क्रेडिट रिपोर्ट जरूर चेक करें। सिबिल, एक्सपीरियन, इक्वीफैक्स जैसी एजेंसियों से आप ये रिपोर्ट ऑनलाइन ले सकते हैं। अगर आपको रिपोर्ट में कोई गड़बड़ी दिखे – जैसे कोई पुराना लोन जो आपने चुका दिया हो लेकिन अभी भी डिफॉल्ट दिखा रहा हो – तो उसे तुरंत सही करवाएं।

CIBIL स्कोर आपकी फाइनेंशियल इमेज को दिखाता है। स्कोर अच्छा रहेगा तो लोन लेना आसान होगा और ब्याज दर भी कम मिलेगी। हालांकि स्कोर सुधरने में समय लगता है, लेकिन अगर आप ऊपर दिए गए आसान टिप्स को अपनाएं, तो आप इसे एक महीने में भी काफी हद तक सुधार सकते हैं।